今回は、毎月10万円を積立した場合、50歳までにいくらになるのかをシミュレーションしてみました。

私は現在35歳で、2024年の新NISA開始から投資をスタートし、

現時点での資産は約388万円となっています。

ここから50歳までの15年間、積立を継続した場合を前提に試算しています。

⸻

■シミュレーション前提

• 現在資産:388万円

• 毎月積立:10万円(年間120万円)

• 運用期間:15年間

• 想定利回り:年7%

※あくまで参考値です

⸻

■結果:50歳時点の資産額

シミュレーションの結果👇

👉 約4,275万円

という結果になりました。

⸻

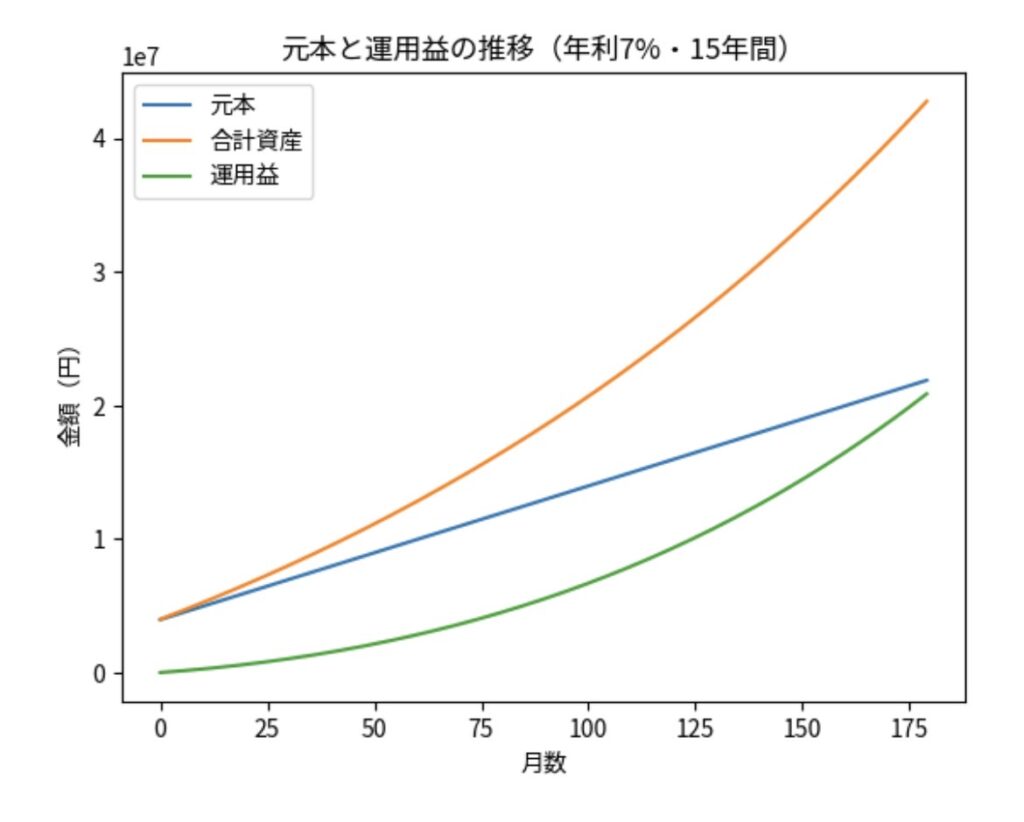

■資産推移(元本と運用益)

このグラフは、元本と運用益を分けて表示したものです。

• 青:元本(積立額+初期資産)

• 緑:運用益

• オレンジ:合計資産

最初は元本の割合が大きいですが、

時間が経つにつれて運用益が大きくなっていきます。

特に後半になると、

👉 資産増加の大半が運用益によるもの

になっていることが分かります。

これが長期投資における「複利の力」です。

⸻

■元本と運用益の内訳

今回のケースでは、

• 元本:約2,188万円

• 最終資産:約4,275万円

👉 約2,000万円が運用益

となっています。

⸻

■暴落は必ず来る前提で考える

一方で、このシミュレーションはあくまで理想的なケースです。

実際には、

• 金利動向

• 戦争や地政学リスク(直近ではイラン情勢など)

によって、短期的な下落は必ず発生します。

⸻

■暴落時の基本スタンス

自分のスタンスはシンプルです。

• 積立は継続する

• 一時的な増減は気にしない

むしろ、安く買えるタイミングと捉えて、淡々と積立を続けていきます。

⸻

■FIRE前に最も重要なポイント

一番注意しているのが、

👉 50歳前後の暴落リスク

です。

このタイミングで市場が下落していると、安値で売却することになり、資産を大きく減らす可能性があります。

⸻

■対策①:売却のコントロール

そのため、売却についてはその年の相場状況(増減率)に応じて調整する

方針です。

• 相場が良い年 → 多めに売却

• 相場が悪い年 → 売却を抑える

これにより、安値売りを避ける戦略を取ります。

⸻

■対策②:高配当株でリスクヘッジ

さらに、

👉 高配当株でキャッシュフローを確保

することも考えています。

これにより、

• 暴落時でも生活費を補える

• オルカンを無理に売却しなくて済む

「売らなくていい状態」を作ることが最大のリスク対策

だと考えています。

⸻

■まとめ

• 月10万円×15年×年7%で約4,275万円

• 資産は後半で大きく伸びる(複利)

• 暴落は前提として考える

• FIRE前後は売却タイミングが重要

• 高配当株でリスクヘッジ

コメント