今回は、

• 月10万円と月5万円の積立でどれくらい差が出るのか

• 4,000万円でFIREは可能なのか

この2点について、リアルな前提で考えてみました。

⸻

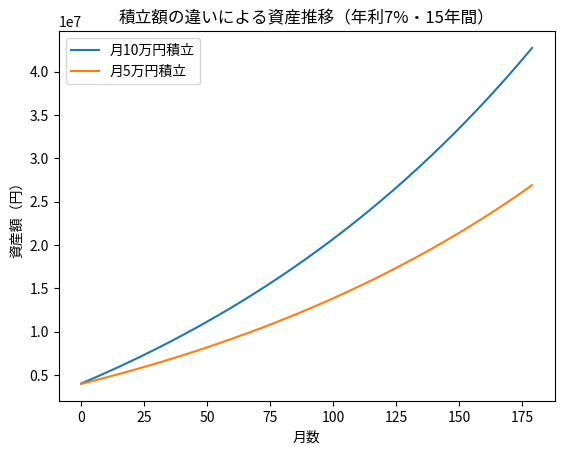

■月10万円 vs 月5万円の違い

まずは積立額の違いによる資産差です。

前提条件は以下の通りです。

• 運用期間:15年

• 想定利回り:年7%

• 初期資産:388万円

■結論:差は「2倍以上」になる

単純に考えると、

👉「積立額が2倍だから結果も2倍」

と思いがちですが、実際はそうではありません。

👉 運用益(複利)の影響で差はさらに広がります。

後半になるほど、

• 月10万円 → 運用益が大きく伸びる

• 月5万円 → 伸びが緩やか

となり、資産差は時間とともに拡大していきます。

⸻

■ポイント:入金力はやはり重要

この結果から分かるのは、

👉 入金力が資産形成のスピードを大きく左右する

ということです。

もちろん無理は禁物ですが、

可能な範囲で入金額を増やすことが、

FIRE達成を早める大きな要素になると感じています。

⸻

■4,000万円でFIREできるのか?

次に本題の、4,000万円でFIRE可能か問題です。

結論から言うと、

👉 単体ではやや不安がある

と考えています。

⸻

■理由:まだ支出が大きい

我が家の場合、

• 子供が2人

• 1人は15年後に大学卒業予定

• もう1人も大学進学予定

といった状況です。

つまり、

👉 教育費・養育費がまだ大きくかかるフェーズ

にあります。

この状況で、

👉 オルカン4,000万円のみで生活するのは心許ない

というのが正直な感覚です。

⸻

■対策①:高配当株でインカムを強化

そのため現在は、

👉 高配当株への投資も継続

しています。

理由はシンプルで、

• 配当収入があれば生活費の一部をカバーできる

• 暴落時でもキャッシュフローが途切れない

つまり、

👉 資産を取り崩さずに済む仕組みを作るため

です。

⸻

■対策②:オルカンも追加投資予定

また、オルカンについても

• 毎月10万円の積立に加えて

• 年100万〜200万円の追加投資

を行う予定です。

そのため、

👉 実際の最終資産は4,000万円を上回る見込み

となります。

⸻

■現実的な戦略

現時点で考えているのは、

• オルカン → 資産成長(キャピタルゲイン)

• 高配当株 → 収入(インカムゲイン)

この2本柱の運用です。

これにより、

• 資産を増やしながら

• 取り崩しリスクを抑える

バランスを取っていきます。

⸻

■まとめ

• 月10万円と月5万円では、長期で大きな差が出る

• 特に後半は複利で差が拡大

• 4,000万円だけでのFIREはやや不安

• 高配当株でキャッシュフローを補完

• 追加投資で資産上振れも狙う

FIREを目指す上で重要なのは、

👉 「いくらあるか」だけでなく「どう使うか・どう支えるか」

だと感じています。

今後も、実際の運用とあわせて

リアルな資産形成の過程を発信していきます。

コメント